ইক্বরার লক্ষ্য হলো বর্তমান ও ভবিষ্যত প্রজন্মের জন্য স্রষ্টার ঐশী বাণীর সমন্বিত অধ্যয়ন ও সার্বজনীন প্রয়োগের জন্য জ্ঞানদীপ্ত অনুশীলন।

উদ্দেশ্য

ইক্বরার উদ্দেশ্য হলো কুরআনের বাণীর উত্তরোত্তর সমৃদ্ধ অনুধাবনের জন্য টেকসই ভিত্তি প্রস্তুত করা এবং জীবন ও সমাজের প্রায়োগিকতার জন্য প্রয়োজনীয় জ্ঞানভিত্তিক ফ্রেমওয়ার্ক বা কাঠামো নির্মাণ।

প্রকাশিত বইসমূহ

রিবা: কুরআন থেকে সংক্ষিপ্ত পর্যালোচনা

সন্দেহাতীতভাবে রিবার সমসাময়িক এবং শাস্ত্রীয় পণ্ডিতদের বিভিন্ন মতামত নিয়ে প্রচুর প্রবন্ধ ও বইপুস্তক রচিত হয়েছে। কুরআনের পরিভাষার রিবা বর্ণনা করতে ইংরেজি ভাষায় Usury এবং Interest শব্দগুলি পরস্পর বিনিময়যোগ্যভাবে ব্যবহৃত হয়েছে। বাংলায় রিবার অনুবাদ হিসেবে সুদ হিসেবে প্রচলিত।

এই নিবন্ধের উদ্দেশ্য হলো কুরআন থেকে রিবা সম্পর্কে যে আয়াতসমূহ পাওয়া যায় তার উপরে একটি প্রাথমিক পরিচয় এবং রিবা বিষয়ে কুরআনের দৃষ্টিকোণ সম্পর্কে লেখকের বিনীত উপলব্ধি।

লেখকের আশা যে আল্লাহর ইচ্ছায় পাঠক উপস্থাপিত যুক্তিগুলির একটি সারমর্ম অর্জন করবেন।

কুরআনে যে সব আয়াতে রিবা উল্লেখিত হয়েছে সেগুলো হলো:

সুরা বাকারার ২৭৫ -২৭৬ এবং ২৭৮

সুরা আল ইমরানের ১৩০

সুরা নিসার ১৬১

এবং সুরা রুমের ৩৯

কুরআন থেকে রিবা সম্পর্কে সঠিক ধারনার গুরুত্ব বলার অপেক্ষা রাখে না। নিম্নোক্ত আয়াতসমূহ রিবা সম্পর্কে সঠিক ধারনার গুরুত্বই তুলে ধরার পাশাপাশি রিবার সংজ্ঞাকে পরিস্কার করবে আশা করা যায়।

বিরা কি? রিবার সংজ্ঞা

সুরা বাকারা ২: ২৭৮

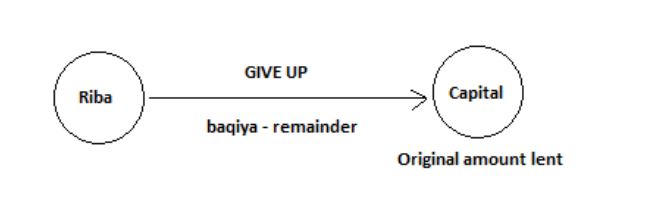

হে বিশ্বাসীগন! স্রষ্টা সচেতন হও এবং বিরা থেকে যা অবশিষ্ট (আরবীতে বাকিয়া মিন-আল রিবা) তা ছেড়ে দাও যদি তোমরা সত্যিই বিশ্বাসী হও।

সুরা বাকারা ২: ২৭৯

যদি তোমরা তা না করো, তাহলে স্রষ্টা এবং তার রাসুলের যুদ্ধের বিষয় জেনে রাখো; আর যদি তোমরা অনেুশোচনার মাধ্যমে সংশোধিত হতে চাও তবে মূলধন (আমওয়ালিকুম) তোমাদের থাকবে, এবং তোমাদের সাথে অন্যায় করা হবে না।

উপরের দুটি আয়াত থেকে রিবা এবং মূলধনের মধ্যে পার্থক্য লক্ষ্যনীয়। এখানে মূলধন বা আমওয়াল থেকে বাড়তি অংশকে ‘বাকিয়া’ হিসেবে চিহ্নিত করা হয়েছে। বিশ্বাসীদের এই অতিরিক্ত বাকিয়াকেই পরিত্যাগ, মওকুফ বা ছেড়ে দিতে নির্দেশ দেওয়া হচ্ছে। সুতরাং ঋণদাতার তরফ থেকে মূলধনের অতিরিক্ত যা মূল্য বা মুনাফা ধার্য্য করা হয় সেটিই রিবা। Therefore, the excess charged by the lender on the amount lent (the capital amount) is Riba.

ইলাস্ট্রেশন: জোসেফ ইসলাম

ব্যবসা ও রিবার মধ্যে পার্থক্য

সুরা বাকারা ২:২৭৫

যারা রিবা গ্রহন করে তারা যেন শয়তানের স্পর্শ দ্বারা বিভ্রান্ত হয়ে গেছে। কেননা তারা চলে: “ব্যবসা তো রিবার মতো।” কিন্তু স্রষ্টা ব্যবসাকে অনুমোদন দিয়েছেন এবং রিবাকে নিষিদ্ধ করেছেন। যারা প্রভুর নির্দেশ পাওয়ার পর নিজেদের বিরত রেখেছে তাদের অতীতের জন্য তাদের ক্ষমা করা হবে, তাদের বিষয় স্রষ্টার বিচারাধীন; কিন্তু যারা একই অপরাধ আবার করবে তারাই হবে আগুনের সাথী যেখানে তারা চিরস্থায়ী হবে।

ব্যবসার উদাহরন হিসেবে: ধরা যাক কেউ একটি পণ্যকে ক দামে কিনল এবং তারপর এটিকে ক+১০ (লাভ) এ বিক্রি করলো। এটা ব্যবসা। অন্যদিকে কেউ যদি কাউকে ১০ ব্যাগ চিনি ধার দেয় এবং ২ মাস পরে ১৫ ব্যিাগ চিনি আশা করে; তবে এই অতিরিক্ত ৫ ব্যাগ চিনি হলো রিবা।

একইভাবে, যদি আজকে প্রদেয় কোন ঋণ নির্দিষ্ট সুদের হারে কাউকে দেওয়া হয় যে হার মুদ্রার স্ফিতির হারের চাইতে বেশি তবে সেটা হবে রিবা। এটা লক্ষ্য নীয় যে ২:২৭৯ অনুসারে ঋণদাতার মূলধন ফিরে পাওয়ার অধিকার আছে। সেক্ষেত্রে মুদ্রাস্ফিতির মাধ্যমে যে মূলধন মূল্য হারায় সেটি পাওয়ার পক্ষে অনেকে যুক্তি প্রদান করেন, অন্যথায় যে মুদ্রার মান আজ যা (পারচেজিং পাওয়ার) ৫ বছর পর মুদ্রাস্ফিতির মাধ্যমে সেটি ব্যাপক মূল্য হারালে - মুলধনের সমপরিমান পাওয়ার বিষয়টি নিশ্চিত হয় না যদি সংখ্যায় একই মুদ্রা ফিরিয়ে নেওয়া হয়। বর্তমান অর্থনৈতিক বাস্তবতায় যেকোন মুদ্রাই সময়ের সাথে সাথে তার মূল্যমান হারিয়ে থাকে মুদ্রাস্ফিতির কারনে।

যেকোন ঋণ যদি পূর্ব নির্ধারিত সুদের হারের উপরে প্রদান করা হয়, ঋণ গ্রহিতার অবস্থা বিবেচনা ছাড়াই তবে সেটাকেই রিবা বলা যেতে পারে। তবে, ঋণ দাতা ও গ্রহীতা উভয়েই যদি সম্ভাব্য লাভ ও ক্ষতি ভাগাভাগি করে নিতে চায় সেক্ষেত্রে তাদের মধ্যে চুক্তি যথেষ্টই বদলে যায়।

এই শেষের পয়েন্টটিই ব্যবসায়ী চুক্তি এবং বিরার মধ্যে পার্থক্যকারী। ব্যবসার ক্ষেত্রে দুই পক্ষই লেনদেনকে বিবেচনা করার মধ্যে জড়িত থাকে এবং লাভ ও ক্ষতির ব্যাপারে যথাযোগ্য শর্তাবলীতে একমত হয়। অপরদিকে, রিবার ক্ষেত্রে, ঋণগ্রহীতা, ঋণ প্রদানকারীর অনুগ্রহের উপরে পুরোপুরি নির্ভরশীল যে কেবলমাত্র তার সুবিধামতো নির্দিষ্ট সুদের হার ধার্য্য করবে, তার উপরে যদি ঋণ সময়মতো পরিশোধ না করা হয় সেক্ষেত্রেও অর্থদন্ডের বা জরিমানা ধার্য্য করতে পারে।

সুদ এবং ভাড়ার মধ্যে পার্থক্য

এক নজরে অনেক সময়ে সুদ এবং ভাড়াকে একই ধরনের মনে হতে পারে, যদিও তারা ভিন্ন।

ভাড়াকে বোঝা হয় কোন সম্পদ বা পরিসবার (সার্ভিস) বিপরীতে মূল্য পরিশোধকে। এই মূল্য ততদিন পরিশোধ করা হয় যতদিন সম্পদ ব্যবহার বা পরিসেবাটি গৃহীত হয়। সম্পদ বা পরিসেবার মালিকানা মূল ব্যক্তির কাছেই থাকে এবং যেকোন মূল্য মূলত সম্পদ ও সার্ভিসের বিনিময়ে হয়ে থাকে।

এর বিপরীতে, ‘রিবা’ একটি পূর্ব-নির্ধারিত বিনিময় বা ঋণের বিপরীতে সুদ। যেখানে ঋণের ক্ষেত্রে ঋনির ব্যক্তির উপরে প্রত্যাশা হলো মূলের চাইতে অতিরিক্ত ফিরিয়ে দেওয়া; অন্যদিকে ভাড়ার চুক্তিতে ব্যবহারকারী কেবলমাত্র বিদ্যমান সম্পদটি তার মালিকের কাছে ফিরিয়ে দিয়ে থাকে। এভাবে, ভাড়াটিয়া কেবলমাত্র মালিকের সম্পদের মাধ্যমে গৃহীত পরিসেবার মূল্য পরিশোধ করে থাকে।

উদাহরনসরুপ, এক ব্যাগ চিনি যদি ঋণ দেওয়া হয় সেক্ষেত্রে সেই চিনি যে গ্রহন করবে সে ভোগ করবে বা ব্যবহার করে ফেলে। সেক্ষেত্রে ফিরিয়ে দেওয়ার সময়ে এই ব্যাগের সমপরিমান চিনি যেমন ফিরিয়ে দিতে হবে এবং তার সাথে অতিরিক্তও। সুদে টাকা ধার দেওয়ার ক্ষেত্রেও ঘটনা একই। ঋণ গ্রহীতা সেই টাকা ব্যবহার করে ফেলে বা ভোগ করে। অন্যদিকে ভাড়ার ক্ষেত্রে মূল সম্পদ কখনো খরচ বা ভোগ হয়ে যায় না। এটি নির্দিষ্ট সময় পর্যন্ত উপভোগ করার পরে যখন চুক্তি শেষ হয়ে যায় তখন তার মূল মালিককে ফিরিয়ে দেওয়া হয়।

ঠিক একইভাবে চুক্তিবদ্ধ চাকুরীজীবি তার মালিককে চুক্তি অনুসারে সার্ভিস দিয়ে থাকে। মালিক এই সার্ভিসের বিনিময়ে ‘ভাড়া’ বা এক্ষেত্রে বেতন দিয়ে থাকে তার চুক্তিবদ্ধ কর্মচারীকে একটি নির্দিষ্ট সময় পর্যন্ত।

দুটি বিষয়ের মধ্যে সুক্ষ হলেও গুরুত্বপুর্ণ পার্থক্য রয়েছে।

দেনাদারের গরীব বা খুব সমস্যাসংকুল অবস্থানে থাকা আবশ্যকীয় নয়

সুরা বাকারা ২:২৮০

যদি (ফা ইন) ঋণগ্রহীতা সমস্যার মধ্যে থাকে, তাকে সেপর্যন্ত সময় দাও যতক্ষণনা তার জন্য সহজ হয় ঋণ পরিশোধ করা। যদি তোমরা নিজেদের বদাণ্যতায় এটিকে ক্ষমা করে দাও, সেটিই তোমাদের জন্য উত্তম, যদি তোমরা উপলব্ধি করতে।

উপরের আয়াতে আরবী ‘ফা ইন’ ব্যবহারের মাধ্যমে এটা স্পষ্ট যে ঋণ গ্রহীতা যে সব সময়ে সমস্যাসংকুল হবেই তা নয়। উপরের আয়াতটি কেবলমাত্র অনেক অবস্থার মধ্যে একটি অবস্থাকে প্রকাশ করছে যেখানে ঋণগ্রহীতা সমস্যার মধ্যে ’থাকতে পারে’, এবং সেক্ষেত্রে করণীয় কি।

সবসময়ে ধরেই নেওয়া যে ঋণ গ্রহীতা কেবলমাত্র দেওয়ালে পিঠ ঠেকে যাওয়া অবস্থাতেই ঋণ গ্রহন করে বা করবে, উপরের আয়াত সে ব্যাপারটা সমর্থন করে না। বরং বাস্তব অবস্থায় দেখা যায় যে যাদের অবস্থা অর্থনৈতিকভাবে ভালো, তাদেরও কেউ কেউ অনেক ঋণ গ্রহন করে থাকে।

উচ্চ হারের সুদ বা চক্রবৃদ্ধি সুদ

সুরা আল ইমরান: ১৩০

হে বিশ্বাসীগন, সুদ গ্রহন করো না, দ্বিগুন বা চক্রবৃদ্ধিহারে এবং স্রষ্টা সচেতনতা অর্জন করো যেন তোমরা সমৃদ্ধি লাভ করতে পারো।

অনেক ব্যাখ্যাকার উপরের আয়াতানুসারে রিবা বলতে কেবলমাত্র উচ্চ হারের সুদ বা চক্রবৃদ্ধি সুদকেই সংজ্ঞায়িত করেন। সুরা বাকারার ২৭৮ এবং ২৭৯ আয়াতে যেমন রিবার নির্দিষ্ট সংজ্ঞা নির্ধারন করা যায়, এই আয়াতটিতে তা পারা যায় না। বরং এখানে এমন এক পরিস্থিতির কথা বলা হচ্ছে যেখানে কিছু মানুষ কেবলমাত্র রিবা গ্রহন করেই শেষ নয়, তারা বরং উচ্চ হারে, চক্রবৃদ্ধি হারে রিবা গ্রহন করে থাকে।

সুদ প্রদান

সুদ প্রদান করার ক্ষেত্রে কুরআনে কোন নিষেধাজ্ঞার উল্লেখ নেই। নিষেধাজ্ঞা যা আছে তা মূলত সুদ গ্রহন করা সর্ম্পকিত। যে ঋণ প্রদান করবে তার উপর দায়িত্ব বর্তায় যেন শর্তাবলী এমন হয় যেন তা কুরআনের নির্দেশনাকে বিঘ্নিত না করে এবং এর মধ্যে রিবা না প্রবেশ করে।

এর মানে এই নয় যে, যে ঋণ গ্রহন করবে তার কোন দায় দায়িত্ব নেই। এটা বোঝাই যায় যে একজন দেনাদার পরিস্থিতির দ্বারা সীমাবদ্ধ হতে পারে এবং তুলনামূলখ ভালো অপশনটি অর্জন করতে অক্ষম হতে পারে, যার ফলে তাকে হয়তো সুদ প্রদান করতে বাধ্য হতে হয়। এরকম ক্ষেত্রে ঋণ গ্রহীতাকে ঋণ প্রদানকারীর অনুগ্রহের উপরে নির্ভরশীল হয়ে পড়তে হয়। দায়িত্ব ঋণ প্রদানকারীর হলেও কখনোই এর মানে এই নয় যে ঋণগ্র্রহীতার অপ্রয়োজনীয় ঋণ গ্রহন করার উচিত। যত রকম ঋণের সাথে রিবা বা সুদ জড়িত সেগুলোকে যথাসম্ভব এড়িয়ে চলাই একজনের পক্ষে উপযোগী।

একটি নতুন গাড়ী কেনার জন্য ঋণ নেওয়া বনাম নিজে ও নিজের পরিবারের থাকার জন্য বাড়ি কেনার জন্য ঋণ সমনা নয়। বিশেষ করে যত দ্রুত সম্ভব পরিশোধের নিয়তে যদি ঋণ নেওয়া হয় এবং যেখানে ঋণের খরচ (cost of borrowing), ভাড়ার খরচের (cost of renting) চেয়ে কম।

অন্যদিকে দ্রুত মুুনাফার আশায় কোন উচ্চ সুদে কোন প্রপার্টি ক্রয় করা কুরআনের আদর্শের বরখেলাপ।

ঋণ গ্রহীতার অবশ্যই দায়িত্ব যেকোন ঋণের ক্ষেত্রে খুব সর্তকতার সাথে যাচাই বাছাই করা এবং যেকোন চুক্তি যেন কুরআনের নির্দেশনার বিরোধী না হয় তা খেয়াল রাখা উচিত। আর এর অর্থ হলো যথাসম্ভব রিবাকে এড়িয়ে চলা উচিত।

যেমন: কোন কোন বন্ধক এরকম যে যেখানে মালিকানা শেয়ার করা যায়, যেখানে ঋণ দ্রুত পরিশোধ করার সুযোগ থাকে, অথবা যে ঋণে কেবলমাত্র খুব স্বল্প মূল্যের সরকারী ফি যুক্ত থাকে ইত্যাদি। যেখানেই সম্ভব একজনকে ঋণ শর্ত যাচাই বাছাই করা উচিত যেখানে একজন পারলে রিবা যেকোন মূল্যে পরিহার করে চলা উচিত।

শেষ কথা

রিবা বা সুদ গ্রহন করা কুরআনের নির্দেশনা অনুসারে খুবই গুরুত্বপূর্ণ একটি বিষয়। রিবা সম্পর্কে ধারনা কুরআন থেকে গ্রহন করাই শ্রেয় এবং যেকোন মূল্যে রিবা পরিত্যাগ করা বা এড়িয়ে চলা উচিত। সকল লেনদেন এমনটি হওয়া উচিত যেখানে তা থেকে সব ধরনের রিবা বাদ থাকে।

সুরা বাকারা: ২৭৬

আল্লাহ রিবাকে বরকতময় করেন না, বরং দানকে (সাদাকা) সমৃদ্ধ করেন; এবং আল্লাহ কোন অকৃতজ্ঞ পাপীকে ভালোবাসেন না।

সুরা রুম: ৩৯

তোমারা রিবা খাওয়ার মাধ্যমে সম্পদ বাড়াতে যে ঋণ দিয়ে থাকো তা স্রষ্টার কাছে বৃদ্ধি পায় না, কিন্তু যা তোমরা পরিশুদ্ধির জন্য দাও স্রষ্টার সন্তুষ্টির জন্য; এগুলোর জন্যই তাদের বহুগুনে পুরস্কৃত করা হবে।

ইবনে আশুর সেন্টারের পরিচালক ড. সোহাইব সাঈদ একটি ইউটিউব ভিডিওতে কৃত্রিম বুদ্ধিমত্তা (Artificial Intelligence / AI) এবং কুরআনের তাফসিরের সংযোগস্থল নিয়ে আলোচনা করেছেন। তিনি দেখিয়েছেন কীভাবে ডিজিটাল মডেলিংয়ের মাধ্যমে কৃত্রিম বুদ্ধিমত্তা ব্যবহার করে পাণ্ডিত্যপূর্ণ মতামতের সারসংক্ষেপ করা, ধ্রুপদী গ্রন্থ অনুবাদ করা এবং এমনকি ঐতিহাসিক পণ্ডিতদের মতো 'চিন্তা' করা সম্ভব। মূল বিষয়বস্তু: ভূমিকা এবং শিক্ষাগত পটভূমি […]

Dr. Sohaib Saeed, director of the Ibn ʿAshur Centre, discussed in an YouTube Video the intersection of Artificial Intelligence and Quranic exegesis (Tafsir). He explores how AI can be used to summarize scholarly positions, translate classical texts, and even "think" like historical scholars through digital modeling. Key Takeaways: Highlight Introduction and Academic Background The session […]

কোরআনের বৈজ্ঞানিক ও গাণিতিক অলৌকিকতা: গাজী রাকায়েতের ইসলামে ফেরার কাহিনী কোরআনের ভুল খুঁজতে গিয়ে কেন কাঁদলেন ২৮টি জাতীয় পুরস্কারজয়ী পরিচালক? ভাবুন তো, একজন মানুষ পবিত্র কোরআনের বৈজ্ঞানিক ভুল (Scientific error) ধরার জন্য পড়া শুরু করলেন, কিন্তু শেষমেশ এর গাণিতিক নিখুঁত গাঁথুনি আর বৈজ্ঞানিক নিদর্শন দেখে নিজেই বিস্মিত হয়ে গেলেন! হ্যাঁ, ঠিক এমন একটি অবিশ্বাস্য ঘটনার […]

ইতিহাসের পাতা উল্টালে সপ্তম শতাব্দীতে আরবের বুকে ইসলামের উত্থানকে একটি বিস্ময়কর বাঁক হিসেবেই দেখতে হয়। ঐতিহ্যবাহী ধর্মীয় আলোচনায় বা প্রথাগত ইতিহাসে ইসলামকে সাধারণত এমন একটি ঐশ্বরিক ঘটনা হিসেবে তুলে ধরা হয়, যার সাথে সমসাময়িক বা পূর্ববর্তী সমাজ-সংস্কৃতির যেন কোনো যোগসূত্রই ছিল না। কিন্তু আধুনিক ইতিহাসবিদ ও গবেষকরা এখন ভিন্ন কথা বলছেন। তাদের মতে, ইসলামকে নিখুঁতভাবে […]

১. প্রাক-ইসলামি আরবের ঐতিহাসিক ও আর্থ-সামাজিক প্রেক্ষাপট ইসলামের আবির্ভাবের পূর্বে আরব উপদ্বীপের সামগ্রিক অবস্থাকে ঐতিহাসিকভাবে 'জাহিলিয়্যাত' বা অন্ধকারের যুগ হিসেবে অভিহিত করা হয়। তবে একাডেমিক দৃষ্টিকোণ থেকে 'জাহিলিয়্যাত' শব্দটি নিছক অক্ষরজ্ঞানহীনতা বা শিক্ষার অভাবকে নির্দেশ করে না; বরং এটি মূলত একটি নৈতিক, বুদ্ধিবৃত্তিক এবং আধ্যাত্মিক শূন্যতার সমার্থক, যেখানে ঐশী জ্ঞান ও যৌক্তিকতার বদলে কুসংস্কার, গোঁড়ামি […]

ভূমিকা ইসলামিক জ্ঞানচর্চায় কুরআনকে সাধারণত আধ্যাত্মিক বা ধর্মীয় নির্দেশনার গ্রন্থ হিসেবে দেখা হয়। তবে মুসলিম আধুনিক চিন্তাবিদরা, বিশেষ করে টিউনিশিয়ান তাফসিরবিদ মুহাম্মাদ আল-তাহির ইবনে আশুর (Muhammad al-Tahir ibn Ashur), কুরআনকে শুধু আধ্যাত্মিক নৈতিকতা প্রদানের বই নয়, বরং একটি সভ্যতা নির্মাণের পরিকল্পনামূলক নীতি হিসেবে ব্যাখ্যা করেছেন। তাঁর তাফসির Tahrir wa al-Tanwir এই দৃষ্টিভঙ্গি স্পষ্টভাবে তুলে ধরে। […]

পটভূমি সাম্প্রতিক সময়ে ইজরায়েল ও আমেরিকা পরিচালিত ইরানের উপরে ২৮ ফেব্রুয়ারীর যৌথ আক্রমন আমাদের সূরা বাকারার ২:১১ নাম্বার আয়াতকে পুন:পাঠ করতে অনুপ্রাণিত করে। ওয়া = আর। ইযা কীলা = যখন বলা হয়। লাহুম = তাদের উদ্দেশ্যে। লা তুফসিদু = তোমরা ফাসাদ/ বিপর্যয় সৃষ্টি/ অশান্তি সৃষ্টি করো না। ফিল আরদি = পৃথিবীতে। ক্বলূ = তারা বলে। […]

ভূমিকা ইবনে আশুর (১৮৭৯–১৯৭৩) ছিলেন টিউনিশিয়ার একজন বিশিষ্ট ইসলামিক চিন্তাবিদ। তিনি কুরআনের আধুনিক ও প্রায় সমন্বিত ব্যাখ্যা প্রদান করেছেন তাহরির ওয়া আল-তানভীর (Tahrir wa al-Tanwir)–এ। প্রচলিত তাফসিরগুলো সাধারণত কেবল আইন (ফিকহ) বা ভাষাগত ব্যাখ্যার ওপর নির্ভর করে। কিন্তু ইবনে আশুর দেখিয়েছেন কুরআন শুধু আধ্যাত্মিক নির্দেশনার বই নয়, বরং এটি একটি সভ্যতা গড়ার নীতি গ্রন্থ। তার […]